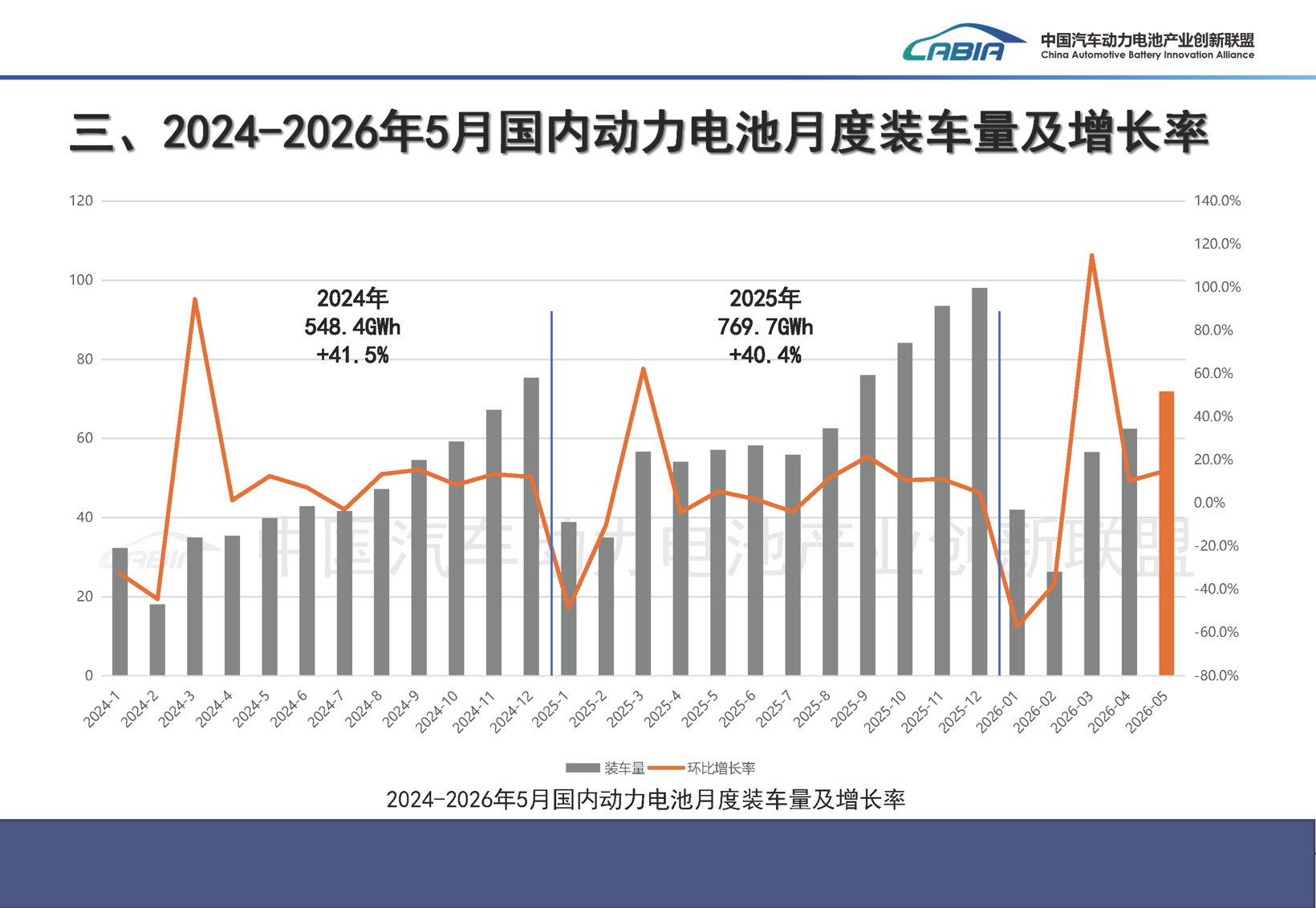

中国汽车动力电池产业创新联盟(以下简称“电池联盟”)最新发布的数据显示,2026年5月国内动力电池装车量达71.9GWh,同比增长25.9%,环比增长15.2%,延续了稳健的增长态势。

图片来源:电池联盟(下同)

然而在繁荣的表象之下,市场竞争的烈度正在发生微妙变化。磷酸铁锂以81.2%的月度占比继续碾压三元材料,“双王”(宁德时代与比亚迪)合计份额虽有所松动,却依然牢不可破。与此同时,第二梯队企业间的座次争夺已进入白热化阶段,市场正悄然告别简单的产能比拼,转向技术、成本与客户关系的综合较量。

磷酸铁锂,绝对主场

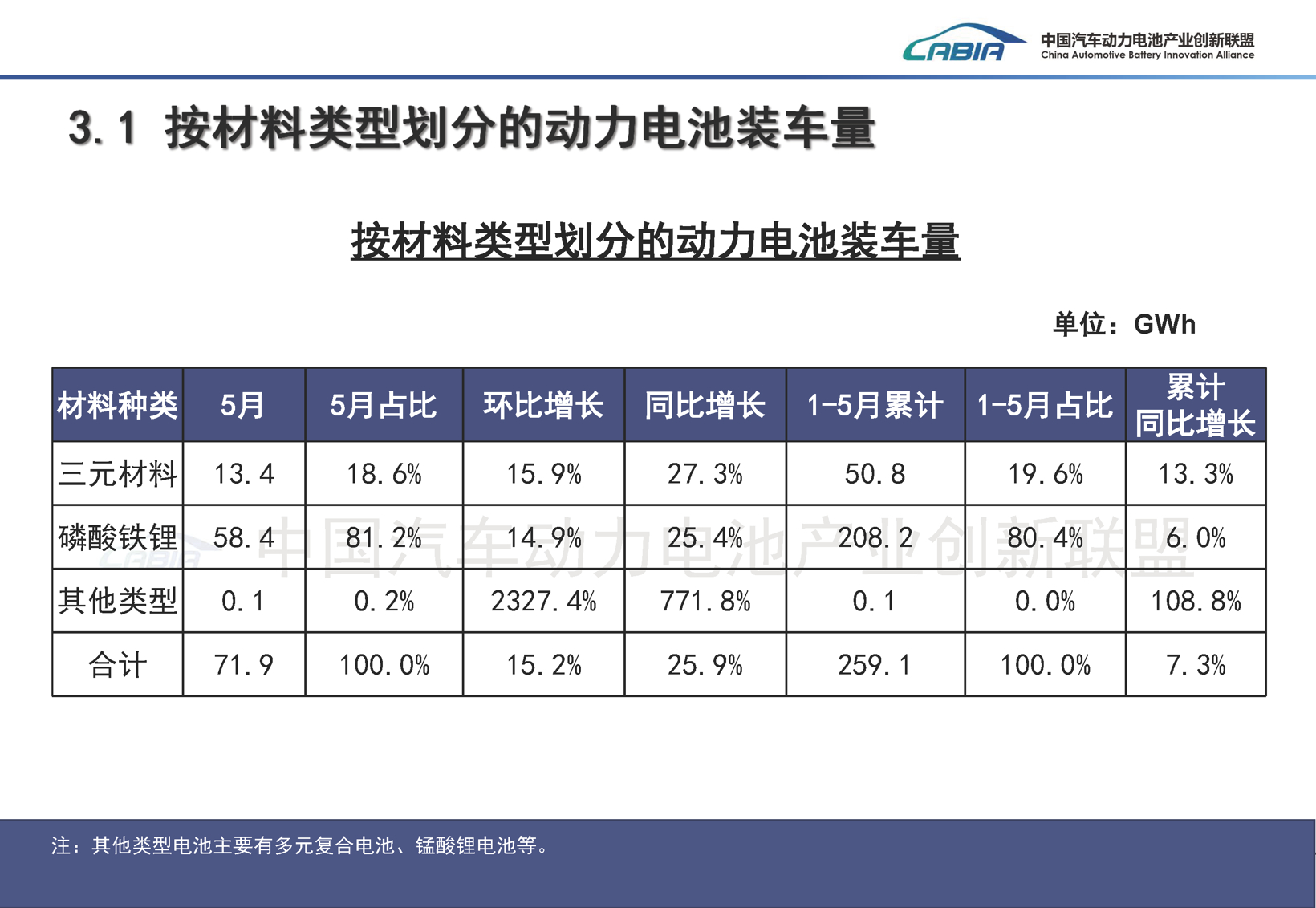

在5月的动力电池装车清单中,材料路线的分化已成为最确定的趋势。

磷酸铁锂电池以58.4GWh的装车量,占据了81.2%的市场份额,这一比例虽并非今年以来的最高水平,但依然再次彰显了其在动力电池领域的绝对主导地位。

相比之下,三元电池5月装车量仅为13.4GWh,占比18.6%。尽管其27.3%的同比增速略高于磷酸铁锂的25.4%,但从绝对增量来看,已难以撼动后者的统治地位。

这种“磷酸铁锂为主,三元为辅”的格局,在1-5月的累计数据中表现得也十分明显:磷酸铁锂累计装车208.2GWh,占比80.4%,而三元材料累计装车50.8GWh,占比19.6%。

市场为何倒向磷酸铁锂?答案在于成本与实用性的平衡。

在新能源汽车渗透率突破瓶颈、价格战此起彼伏的背景下,整车厂对电池成本的敏感度持续处于高位。磷酸铁锂凭借无贵金属的成本优势,以及日趋成熟的电池包技术(如CTP、刀片电池),有效弥补了能量密度上的相对短板。

如今,越来越多的长续航车型甚至部分入门级高端车型,都开始采用磷酸铁锂方案,这正是其市场份额不断扩张的核心驱动力。

值得注意的是,“其他类型”电池在5月呈现爆发式增长,装车量0.1GWh,环比增长2327.4%,同比增长771.8%。虽然绝对基数极低,占比仅0.2%,但这主要涉及多元复合电池、锰酸锂电池等,表明行业仍在持续探索新材料体系。

在固态电池商业化尚需时日的空窗期,这些差异化技术路线正在特定细分市场寻找生存空间,成为未来技术变局的潜在变量。

巨头松动,中场混战

如果说材料路线是宏观叙事,那么企业排名的更迭则是一场没有硝烟的微观战争。5月的数据揭示了一个看似矛盾的现象:市场集中度依然极高,但前两强的领先优势正面临追赶者的悄然蚕食。

从集中度来看,5月排名前2家企业(宁德时代与比亚迪)合计装车44.9GWh,占比62.5%,相比去年同期下滑了2.8个百分点。前5家、前10家企业占比分别为79.2%和93.8%,同样出现小幅下滑。这表明,尽管头部格局看似固化,但尾部企业的淘汰与中部企业的崛起,正在缓慢稀释“双王”的绝对话语权。不过,这种稀释过程是渐进式的,短期内难以动摇根本。

聚焦具体企业,宁德时代以33.08GWh的装车量,占据当月46.14%的市场份额,几乎独揽半壁江山。虽然其份额环比微降0.51个百分点,但“一超”地位依然稳固。这主要得益于其深度绑定的广泛客户群,覆盖了从新势力到传统巨头几乎所有主流车企。

而比亚迪则以11.87GWh的装车量位居第二,占比16.56%。值得注意的是,比亚迪的份额同样出现了环比微降。这与其自产自销为主的模式有关,随着其外部供应体系的逐步开放和自身销量的波动,市场份额的起伏在所难免。

真正的看点在于第二梯队的混战。国轩高科凭借4.44GWh(6.19%)的装车量排位第三,但身后的中创新航已追至4.30GWh(5.99%),两者差距仅0.14GWh、0.2个百分点,贴身肉搏的激烈程度可见一斑。更不容忽视的是,亿纬锂能以3.23GWh(4.50%)的量级正虎视眈眈。

此外,瑞浦兰钧、正力新能、欣旺达等企业也展现出强劲的追赶势头,尤其是欣旺达,其市场份额环比提升了0.68个百分点,是前十五名中增幅最显著的企业之一。而外资企业LG新能源凭借1.54GWh的装车量重回前十,占比提升1.58个百分点。

一个值得关注的趋势是,1-5月实现装车配套的企业数量较去年同期锐减了13家,仅剩37家。这组数据冰冷地揭示了行业残酷的淘汰赛正在加速上演。头部企业在规模、成本、技术上的正向循环,正在形成越来越宽的护城河,缺乏核心竞争力的中小企业正加速被挤出市场。

未来,动力电池行业的竞争,将不再是简单的产能竞赛,而是综合实力的全面比拼,市场的“马太效应”只会愈演愈烈。