иӮЎжө·жҺ й№°пјҡиЎҢжғ…йңҮиҚЎж•ҙзҗҶиҝӣе…Ҙжҡ–еҶ¬

дҪҺејҖй«ҳиө°пјҢи°ғж•ҙз»“жқҹпјҹ11жңҲ5ж—ҘеёӮеңәжңҖејәзғӯзӮ№

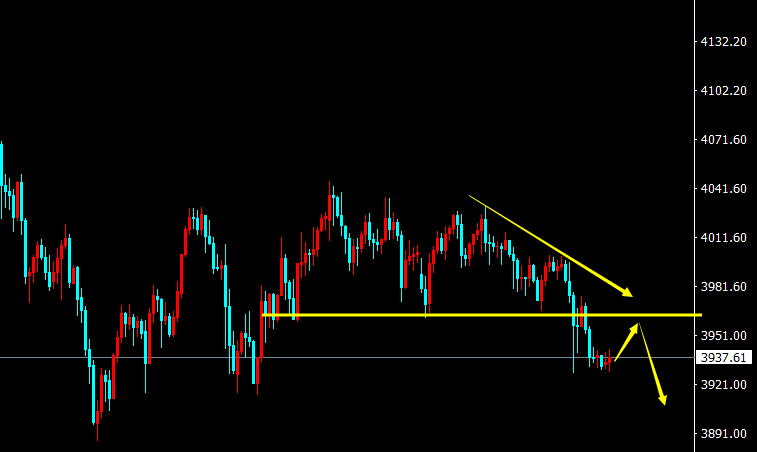

зј©йҮҸдёҺеӣһиЎҘзјәеҸЈзҡ„ж„ҸеӣҫдҪҺејҖй«ҳиө°пјҢи°ғж•ҙз»“жқҹдәҶеҗ—пјҹ

зғӯзӮ№зІҫйҖүпјҡиҲӘеӨ©еҚ«жҳҹ+йҖҡдҝЎи®ҫеӨҮ+еҹәеӣ жҰӮеҝө+ж¶Ҳиҙ№з”өеӯҗ

иӮЎеёӮж—©8зӮ№дёЁзӘҒеҸ‘пјҒAIзӣӣе®ҙйҒӯйҒҮеӨ§з©әеӨҙжҺҖжЎҢеӯҗпјҒ

е‘Ёдёүж—©й—ҙеёӮеңәдҝЎжҒҜйқўжқҝиЎҢдёҡйҫҷеӨҙиӮЎжұҮжҖ»пјҲйҷ„иӮЎпјү

жҷәйҖҡиҙўз»ҸAPPиҺ·жӮүпјҢйҮҢжҳӮеҸ‘еёғз ”жҠҘз§°пјҢйў„жңҹе°ҸзұійӣҶеӣў-W(01810)еңЁз”өеҠЁиҪҰй”Җе”®зЁіеҒҘжҺЁеҠЁдёӢпјҢ第дёүеӯЈжҖ»ж”¶е…ҘеҸҠз»Ҹи°ғж•ҙеҮҖеҲ©ж¶Ұе°Ҷе®һзҺ°еҗҢжҜ”еҲҶеҲ«еўһй•ҝ22%еҸҠ60%пјҢиҫҫ1,129дәҝеҸҠ100дәҝе…ғдәәж°‘еёҒгҖӮ其第дәҢеә§з”өеҠЁиҪҰе·ҘеҺӮиҺ·жү№жҠ•дә§пјҢе°ҶжҲҗдёәжҺЁеҚҮиӮЎд»·йҮҚдј°зҡ„еӮ¬еҢ–еүӮпјҢз»ҙжҢҒвҖңй«ҳеәҰзЎ®дҝЎи·‘иөўеӨ§еёӮвҖқиҜ„зә§пјҢзӣ®ж Үд»·69жёҜе…ғгҖӮ

гҖҖгҖҖеҸ—дёӯеӣҪдёҺеҚ°еәҰеҮәиҙ§йҮҸдёӢж»‘еҪұе“ҚпјҢе°ҸзұіжҷәиғҪжүӢжңә收е…ҘеҸҜиғҪеҗҢжҜ”еҮҸ3%;иҖҢAIoTдёҡеҠЎеӣ д»Ҙж—§жҚўж–°иЎҘиҙҙеҮҸе°‘пјҢеўһйҖҹжҲ–ж”ҫзј“иҮіеҗҢжҜ”еўһ5%гҖӮ然иҖҢпјҢз”өеҠЁиҪҰдәӨд»ҳйҮҸиҝӣдёҖжӯҘж”ҖеҚҮиҮі10.9дёҮиҫҶпјҢеқҮд»·зәҰ26дёҮе…ғдәәж°‘еёҒпјҢ并еҸҜиғҪе·Іе®һзҺ°ж”¶ж”Ҝе№іиЎЎгҖӮйҮҢжҳӮйў„жңҹпјҢе°Ҹзұіз¬¬еӣӣеӯЈжҖ»ж”¶е…ҘеҸҠи°ғж•ҙеҗҺеҮҖеҲ©ж¶Ұе°ҶеҲҶеҲ«еҗҢжҜ”еўһ15%еҸҠ16%пјҢдё»еӣ жҷәиғҪжүӢжңәжҒўеӨҚжӯЈеўһй•ҝдё”з”өеҠЁиҪҰдәӨд»ҳйҮҸжҢҒз»ӯжҸҗеҚҮпјҢе°Ҫз®ЎAIoTдёҡеҠЎйқўдёҙжӣҙй«ҳеҹәж•°жҢ‘жҲҳгҖӮ

гҖҖгҖҖ