12月27日,深圳佑驾创新科技股份有限公司(MINIEYE,下称“佑驾创新”)正式登陆港交所,股票代码为“2341.HK”,成为年内继如祺出行(09680.HK)、黑芝麻智能(02533.HK)、地平线(09660.HK)、文远知行(WRD.NASDAQ)、小马智行(PONY.NASDAQ)之后又一家实现IPO的智驾独角兽企业。

据悉,佑驾创新在本次IPO中共发行3919万股H股股份,发行价为17.00港元/股。上市当日,新股以18.60港元/股的价格开盘,较发行价升9.41%;截至收盘,新股报19.4港元/股,较发行价涨超14%,总市值达到77.44亿港元。

与其他智驾独角兽一样,成立于2014年、与第一批兴起的造车新势力同龄的佑驾创新,在汽车行业由电动化向智能化进阶的过程中获得了众多机遇,也经历着无数挑战。在高阶智驾技术实现更广泛的商业化应用和更大规模的商业化落地之前,智驾企业均面临“增收不增利”的困境。谁能率先实现自身造血,成为行业内外关注的焦点。

预计2026年前不会盈利

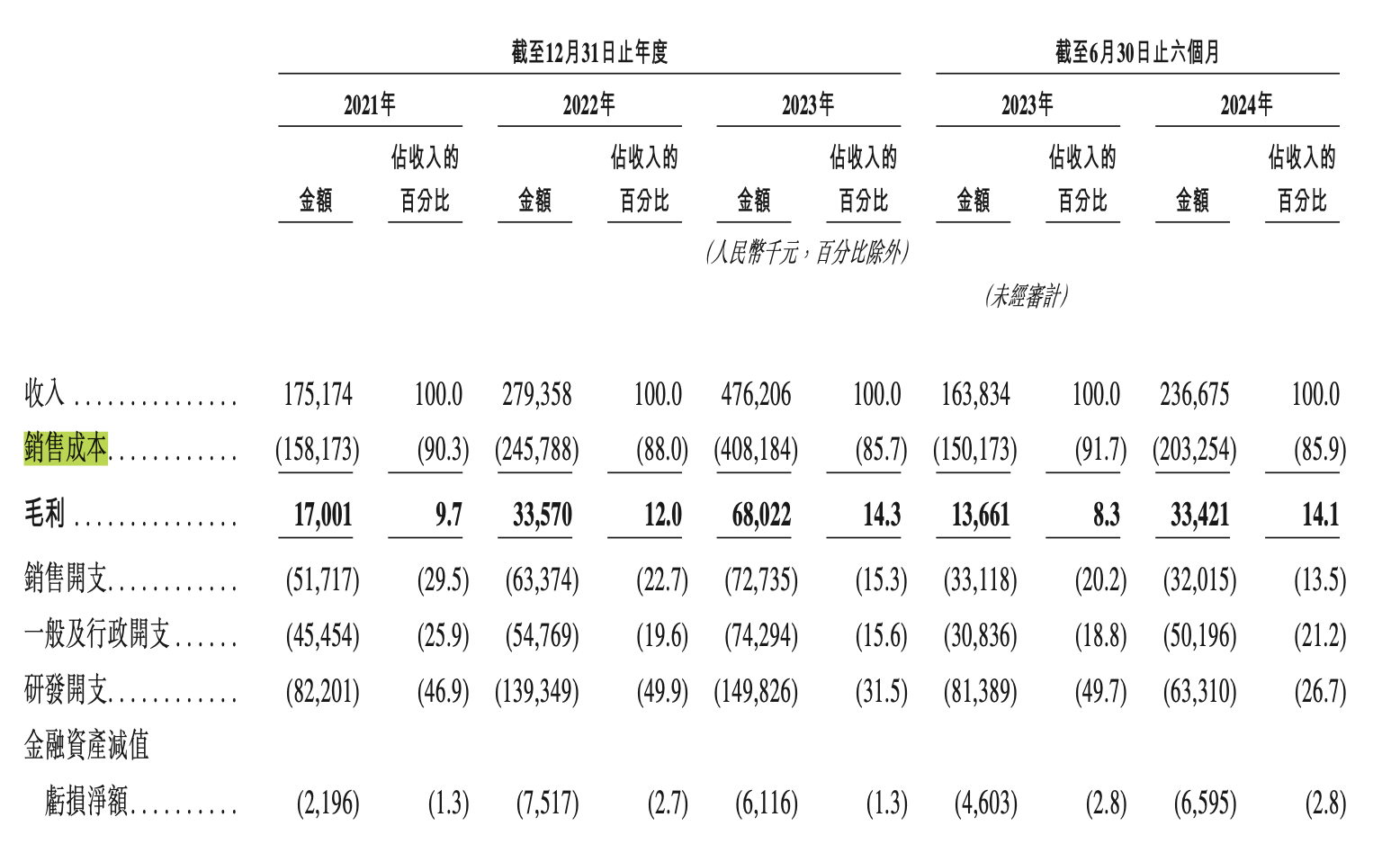

佑驾创新主营业务涵盖L0至L2+级智能驾驶方案、智能座舱方案、车路协同三大板块。2021-2023年,佑驾创新的营收分别为1.75亿、2.79亿及4.76亿元(人民币,单位下同),毛利率分别为9.7%、12.0%及14.3%,两项数值均呈逐年增长态势。而对比来看,同期其净亏损额分别为1.40亿元、2.21亿元及2.07亿,三年累计净亏5.68亿元。

今年上半年,佑驾创新营收达到2.37亿元,同比增长44.5%,毛利率由2023年上半年的8.3%提升至期内的14.1%;但期内公司仍未实现盈利,净亏1.12亿元。截至2024年6月30日,佑驾创新项下的现金及现金等价物为2.20亿元。

佑驾创新在招股书中直言,身处竞争激烈、技术发展迅速的汽车智能化解决方案市场,企业需在前期投入大量技术研发资金,以适应产品需求迭代和技术持续创新的要求;同时,公司还在积极扩大销售队伍以巩固客户群。因此,目前其收入尚未完全覆盖此前经营活动产生的各项成本开支。公司的重点为提升核心技术能力,而非追求短期盈利。

根据招股书披露的数据,2021-2023年及2024年上半年,原材料及耗材的采购成本占该公司同期营收的比重达到77.5%、73.8%、73.4%及69.5%;三费开支(研发、销售、一般及行政开支)占营收的比重逐年下降,但截至今年上半年末依旧占营收的61.4%。

智驾企业与车企高度绑定,其智驾方案搭载的量产车型越多、销量越高,规模效应就越明显,各项成本就被摊得越薄。

截至2021年、2022年、2023年底以及2024年6月30日,佑驾创新已分别就20、36、51及41款车型开展定点的持续开发,并分别就22、53、64及94款车型进行了量产。根据官方发布的数据,今年三季度,其定点车型和量产车型数量仍在增加。

然而在风云变幻的市场环境中,没有一家企业敢掉以轻心。刚刚起势的智驾企业更是如此。

佑驾创新在招股书中坦言,定点车型若不能实现量产、量产车型销售情况不佳以及整车厂为控成本压低报价,这些情况都可能对其收入情况产生不利影响。

尽管企业方表示将通过提升现有产品渗透率、加强三大业务协同、扩张新地域、开展多元化策略、优化成本结构、提升经营效率等一系列方式扩大营收规模,加速盈利转正,但依据目前的发展规划,该公司预计 2026 年前不会产生任何净利润。

用L2走量,用L4讲资本故事

对于尚未实现自身造血的智驾独角兽而言,外部输血越充足,它们书写的故事就越长。

在上市前,Robotaxi企业文远知行完成了10轮融资,投资方包括广汽、英伟达、博世、启明创投、IDG资本等,累计融资额超过10亿美元;另一家Robotaxi独角兽小马智行则在上市前获得红杉中国、IDG资本、五源资本、中国一汽、广汽资本等知名投资机构多轮投资。

将视角转向智驾赛场上的另一条赛道,智能驾驶计算方案提供商地平线自成立以来获得了上汽集团、广汽资本、长城汽车、比亚迪等车企资本,以及英特尔、宁德时代、星宇股份、韦尔股份等产业链企业的战略投资。

佑驾创新也获得了资本市场的青睐。

此前其已获得四维图新、国开制造业转型基金、中金资本、元璟资本、嘉实投资等企业及机构投资。在本次发行中,佑驾创新引入了康成亨国际投资有限公司以及地平线旗下公司Horizon Together Holding Ltd.两家基石投资者,二者累计认购超5.4亿港元。

根据第三方机构灼识咨询的资料,按收入计算,包括智能驾驶解决方案及智能座舱解决方案在内,全球汽车智能化解决方案市场规模于2023年达到5899亿元,预计于2028年将增加至13303亿元,2024年至2028年的复合年增长率为15.5%。在中国市场,汽车智能化解决方案的市场规模于2023年达到1750亿元,并预计于2028年将达到4312亿元。

资本的入局意味着市场活力的提升,越是火热的赛道,竞争就越激烈。

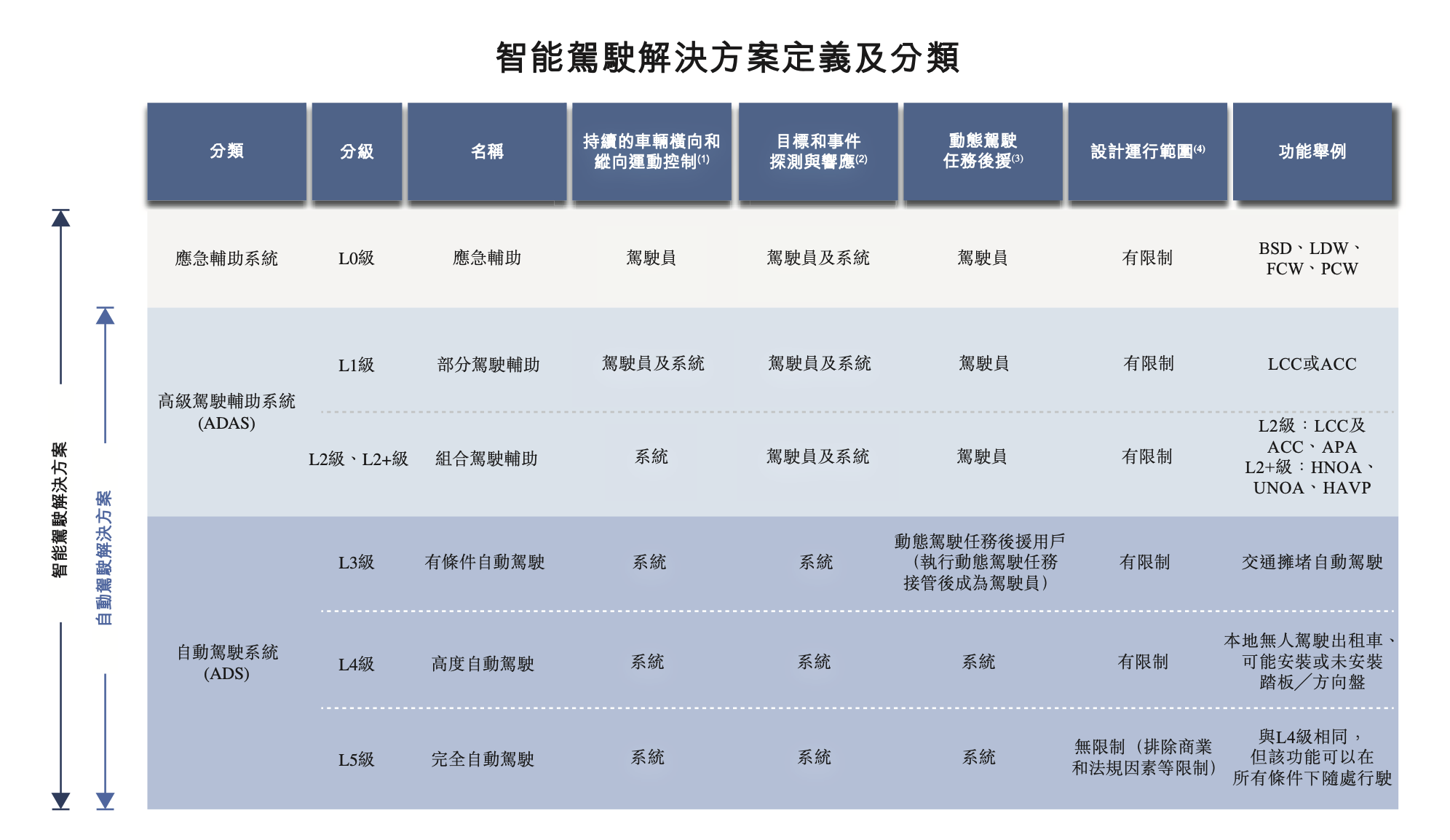

目前,国内智驾企业主要有两条技术路径,一是主推已实现规模化落地的L0-L2+甚至L2++级辅助智能驾驶方案(ADAS),一是专注L4级自动驾驶方案(ADS)。前者目前是行业内的主流技术方向,但所处赛道渐趋饱和;后者则受限于成本、技术成熟度、法律法规等因素,尚未实现大规模商业化落地。佑驾创新属于前者。

但基于当前“高阶不走量,低阶不赚钱”的行业困境,二者正在尝试融合,前者计划提升技术上限,以便在资本市场讲出更好的故事,后者则计划以L2级智驾技术打开市场。

佑驾创新在招股书中披露,目前其正在开发ADS功能,预计将在2025年第一季度交付iRobo解决方案。据该公司介绍,iRobo解决方案可在特定区域及运行场景下支持全自动驾驶,目前正处于测试阶段。不过在产品上线并获得市场认可之前,一切都还是未知数。